Inhaltsverzeichnis

In einem unserer bisherigen Artikel haben wir über den Euribor bzw. die verschiedenen Euribor-Zinssätze berichtet. Dabei hat der Euribor auch noch einen großen Bruder, den LIBOR. Die sogenannte „London Interbank Offered Rate“ gibt es in 5 Währungen und 7 Laufzeiten.

Wie ensteht der LIBOR?

An jedem Werktag werden ausgewählte Banken von der ICE Benchmark Administration gefragt, zu welchem Zinssatz sie sich um 11 Uhr vormittags (GMT) Geld leihen könnten. Für jede Währung werden unterschiedliche Banken befragt, das heißt, für jede Währung gibt es ein Panel von Geldhäusern, aus deren Angaben der jeweilige LIBOR berechnet wird.

Dabei werden die Angaben der Banken der Größe nach gereiht und die obersten 25 % und untersten 25 % nicht berücksichtigt. Das heißt, der LIBOR wird nur als Durchschnitt der mittleren 50% berechnet. Da es LIBOR in 7 Laufzeiten für 5 unterschiedliche Währungen gibt, werden also täglich 35 LIBOR – Sätze veröffentlicht.

Die Panel-Banken

Insgesamt gibt es 20 internationale Großbanken, die entweder für einen LIBOR in einer Währung oder in mehreren Währungen mitwirken. So wird die Londoner Filiale der BNP Paribas nur für den GBP-LIBOR befragt und die Londoner Niederlassung der Bank of America nur für den USD-LIBOR, die HSBC, die UBS und die Londoner Filiale der Deutsche Bank sowie einige weitere wirken an der Festsetzung des LIBOR in allen 5 Währungen mit.

Die unterschiedlichen Währungen und Laufzeiten

Täglich werden LIBOR-Zinssätze in US-Dollar, in britischen Pfund, in Euro, Schweizer Franken und Japanischen Yen ermittelt und veröffentlicht. Dabei ist der Euro-LIBOR aber nicht synonym mit EURIBOR, die teilnehmenden Banken und die ermittelnde Institution sowie die verfügbaren Laufzeiten unterscheiden sich.

Der LIBOR wird in jeder Währung für 7 Laufzeiten ermittelt: Overnight, also von einem Tag auf den anderen, für 1 Woche und 1, 2 3, 6 und 12 Monate. Der Zinssatz wird aber, unabhängig von der jeweiligen Laufzeit, per anno angegeben.

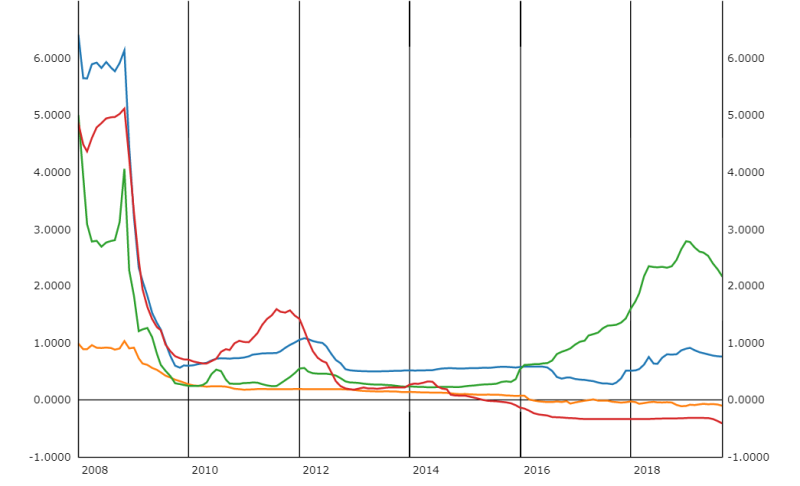

3-Monats-Libor in GBP (blau), USD (grün), Yen (orange) und Euro (rot). Quelle: EZB

Wofür wird der LIBOR verwendet?

Viele Finanzprodukte basieren auf einem Referenzzinssatz. Beispielsweise wird der Zinssatz eines variabel verzinsten Kredits aus einem Referenzzinssatz, beispielsweise 3-Monats Euro-LIBOR, plus Aufschlag berechnet. Die Zinsen von Sparbüchern mit variablem Zinssatz steigen und sinken ebenso mit einem Referenzzinssatz, der ein LIBOR-Satz sein kann.

Wenn ein Unternehmen überlegt, eine Anleihe zu begeben und wissen möchte, zu welchem Zinssatz es das tun kann, spielt der LIBOR ebenso eine Rolle. Denn abhängig von der eigenen Bonität wird der Zinssatz der Anleihe als Aufschlag auf eine bestimmte Benchmark festgelegt. So kann sich eine Anleihe im US-Markt auf den USD-LIBOR beziehen und den Preis einer Anleihe in Schweizer Franken auf den CHF-LIBOR.

Auch bei komplexeren Finanzprodukten wie Zertifikaten, Optionen und Swaps spielen LIBOR-Sätze unterschiedliche Rollen.

Die Bedeutung des LIBOR für dich

Der LIBOR hat in deinem Geldleben eine große Bedeutung. Wenn du zum Beispiel überlegst, einen Kredit aufzunehmen, stehst du vor der Wahl eines fix oder variabel verzinsten Kredits. Stehen die LIBOR-Sätze auf einem sehr niedrigen Niveau, kannst du davon ausgehen, dass sie eher steigen als fallen werden. Dann bist du mit einem fix verzinsten Kredit besser dran.

Das gleiche gilt umgekehrt für Sparprodukte. Wenn du ein Finanzprodukt hast, das sich auf einen LIBOR-Satz bezieht, dann hängt die Wertentwicklung deines Produkts von der Entwicklung des LIBOR ab.

Im Jahr 2021 wird der LIBOR in den USA mit SOFR, der Secured Overnight Financing Rate, ersetzt. Diese wird aus den tatsächlich getätigten, mit kurzlaufenden Staatsanleihen besicherten, Übernachtkrediten berechnet. Das soll den Zinssatz manipulationssicherer machen, die Umstellung bedeutet aber auch einen großen Aufwand für die Finanzmarktteilnehmer.

Alle weiteren Informationen zum Thema Finanzieren & Kredit und die passende Beratung findest du hier: